人工智能的演进历程与技术革新

人工智能的演进史,是一部人类将思维奥秘转化为技术密码的壮阔史诗。

人工智能的演进史,是一部人类将思维奥秘转化为技术密码的壮阔史诗。从图灵提出“机器能否思考”的哲学叩问,到ChatGPT和DeepSeek引发全球智能革命,这项技术始终在破解认知边界与重构文明形态之间螺旋上升。其发展轨迹不仅映射着计算能力的指数级跃迁,更承载着人类对自身智能本质的永恒探索。当我们回望人工智能七十载征程,每个技术突破都犹如文明进程中的关键齿轮,推动着人类社会从信息化迈向智能化的历史性跨越。

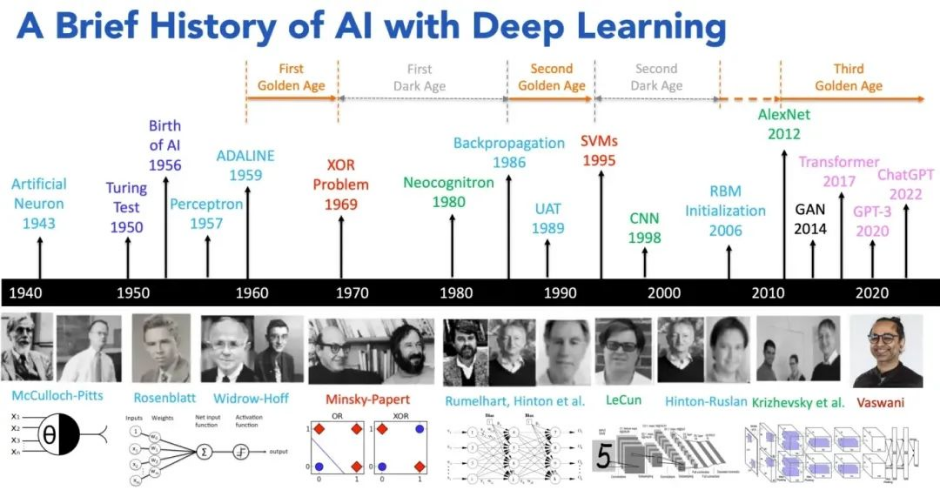

起源与符号主义探索(1950s-1970s)

人工智能的诞生可追溯至1956年达特茅斯会议,约翰·麦卡锡首次提出了“人工智能”(Artificial Intelligence, AI)这一术语,并大胆设想,机器可以像人类一样“思考”和“学习”,标志着人工智能作为独立学科的诞生。早期研究以符号主义为核心,通过逻辑规则模拟人类推理能力,开发了首款棋类程序、定理证明系统等。图灵提出“图灵测试”奠定理论基石,但受限于计算能力和数据规模,技术仅能处理简单任务。

专家系统与第一次寒冬(1980s)

20世纪80年代,专家系统成为主流,通过知识库和推理引擎模拟领域专家决策,在医疗诊断、地质勘探中取得应用。然而,知识获取成本高、系统脆弱性等问题凸显,加之计算资源限制,导致20世纪80年代末期陷入第一次发展低谷,资金大幅缩减。

统计学习与第二次寒冬(1990s-2000s)

随着计算机性能提升和数据积累,研究转向统计学习方法。支持向量机、决策树等算法兴起,使得语音识别、垃圾邮件过滤等任务实现突破。IBM“深蓝”击败国际象棋冠军,标志着机器在特定领域超越人类,但技术通用性仍受限。模型依赖人工特征工程,泛化能力不足,且计算资源限制导致复杂任务难以实现,形成第二次寒冬。

深度学习革命(2010s)

2012年AlexNet在ImageNet竞赛中夺冠,引爆深度学习浪潮。神经网络借助GPU算力和海量数据,在图像识别、自然语言处理等领域实现跨越式发展。AlphaGo击败围棋世界冠军、Transformer架构问世,推动技术从感知智能向认知智能升级,开启AI大规模商业化应用时代。

大模型与通用人工智能探索(2020s至今)

以GPT、BERT为代表的预训练大模型崛起,突破任务专用局限,实现跨领域知识迁移。生成式AI(如Stable Diffusion、Sora)创造文本、图像、视频内容,多模态技术融合视觉、语言、听觉信号。各国竞逐AGI(通用人工智能),量子计算与脑科学交叉研究推动技术向人类级智能演进,同时引发伦理与治理的全球性讨论。

纵观人工智能发展历程,技术突破始终与社会需求、伦理思考交织前行。当前,大模型推动的生成式AI革命仍在加速,量子计算与神经形态芯片正打开新的可能性窗口,脑机接口技术已开始模糊生物智能与机器智能的界限。未来十年,人工智能将步入“感知-决策-创造”全链条突破的关键期,技术伦理治理和全球协作机制建设将成为与技术研发并行的双重主线。在这场重塑人类文明样态的伟大进程中,如何在创新突破与风险控制间找到平衡点,将决定我们能否真正驾驭智能时代的文明方舟。

人工智能产业稳步发展带来经济增长新动能

在全球经济新旧动能转换的关键期,人工智能产业以其庞大的市场空间和持续的技术突破,成为撬动未来增长的核心引擎。据普华永道预测,2030年全球人工智能市场规模将突破15万亿美元,中国有望贡献30%以上的增量市场。这一技术革命不仅重构产业生态,更催生出智能制造、智慧服务、数据要素流通等新增长极,为全球经济复苏注入澎湃动能。

从基础架构领域来看,全球算力规模正以年均40%的速度扩张,2025年我国智能算力需求将达3000EFLOPS(百亿亿次浮点运算),带动芯片、服务器、数据中心等硬件市场突破8000亿元。在算法领域,大模型研发投入持续加码,2023年我国核心算法专利授权量同比增长58%,Transformer架构优化、多模态融合等技术创新推动算法服务市场规模向千亿级迈进。基础设施的完善既为产业升级筑牢根基,也为云计算、半导体等关联产业创造协同发展机遇。

从实体经济领域来看,人工智能与实体经济的深度融合正释放出指数级市场价值。制造业智能化改造催生6000亿元工业AI市场,预测性维护、智能质检等场景渗透率超35%;服务业领域,智能客服市场规模突破800亿元,AI医疗影像诊断覆盖率已达三甲医院的90%,金融风控AI应用节省行业成本超千亿元。更为重要的是,农业、能源、交通等传统产业的“人工智能+”行动进程刚刚起步,这种跨行业、全链条的赋能效应,使得人工智能成为驱动全要素生产率提升的核心变量。

从技术创新领域来看,技术创新持续开辟市场新边疆。生成式AI催生数字内容创作、虚拟人营销等千亿级新赛道,AIGC(人工智能生成内容)工具用户规模突破5亿;自动驾驶推动车路协同产业链爆发,2030年全球市场将达7000亿美元;AI驱动的脑机接口、具身智能等前沿领域,未来十年有望形成万亿级市场。与此同时,我国人工智能企业出海步伐加快,2023年AI技术服务出口额增长62%,智能装备、算法模型等成为“中国智造”新名片。这种技术溢出效应,使人工智能成为全球化竞争中的重要增长极。

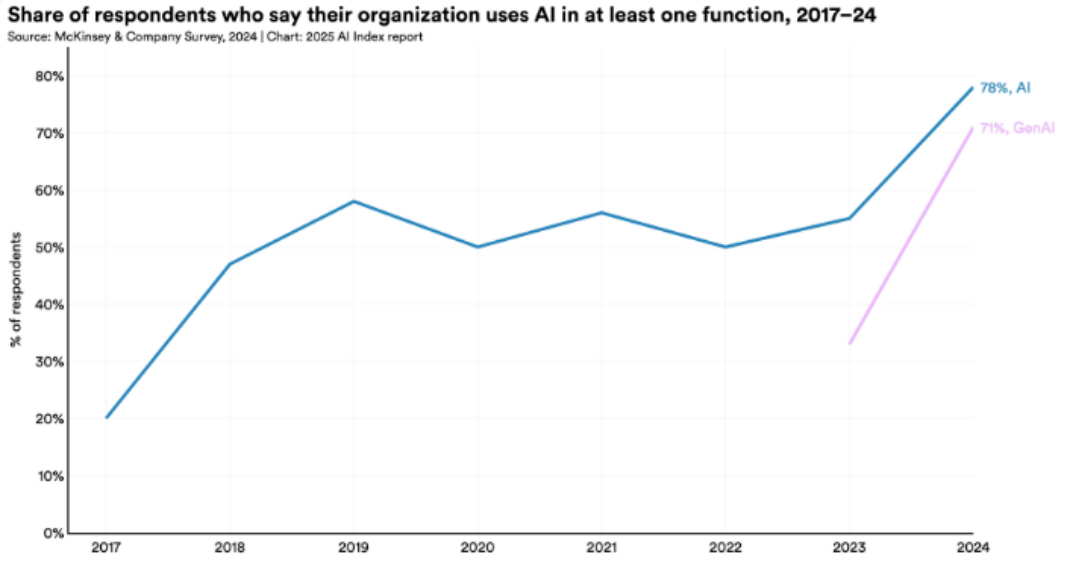

根据不同研究机构的调研数据显示,人工智能行业整体市场呈现高速增长趋势,为经济社会高质量发展带来了新动能。市场咨询公司Gartner在2022年的调查显示,80%的高管认为自动化可以评估任何业务决策,1/3的组织正在多个业务部门应用人工智能。

根据市场研究公司Statista数据,2020年人工智能市场的规模仅为932亿美元,2024年,人工智能市场规模将超过1840亿美元,与2023年相比大幅增长近500亿美元。预计这种快速的增长势头将持续下去,到2030年市场规模将超过8260亿美元。这一增长主要受到企业数字化转型、智能化需求加速以及技术进步的推动。

IDC预测,2021年全球市场人工智能市场收入规模(含软件、硬件及服务)达850亿美元。2022年该市场规模将同比增长约20%至1017亿美元,并将于2025年突破2000亿美元大关,CAGR达24.5%。

根据德勤数据,中国人工智能市场规模由2017年的709亿元增长至2025年的5460亿元,年均复合增长率为29%。

赛迪顾问数据显示,2025年至2035年,中国人工智能产业规模预计将从3985亿元增长至17295亿元,复合年增长率为15.6%。这表明在未来十年内,中国人工智能产业将呈现出显著的增长趋势。

艾瑞咨询《2024年中国人工智能产业研究报告》显示,2024年,大模型驱动的人工智能市场增长低于预期,主要因为大模型在真实业务场景中的表现未能完全满足部分客户的需求,且建设成本较高,企业需在数据基础、算力资源及组织机制等方面投入较多资源,导致多数项目处于尝试探索阶段,难以规模化落地;另一方面,模型计算成本下降叠加供应商间激烈竞争,模型调用的费用持续降低,进一步限制了市场增长。

2025年初,DeepSeek刷新了市场对大模型现阶段性能的认知,其开源策略结合高效、低成本的架构显著加速了中国AI产业向更加高效、开放和自主的方向迈进。各地政府、央国企等机构积极投入,将大模型与自身职能及业务场景深度融合,为2025年中国AI市场的快速增长奠定了基础。与此同时,大模型在推理、多态等领域的性能持续增强以及智能体开发协议和工具的成熟,使得可自主完成复杂任务的智能体产品的实用性提升,夯实了AI市场增长的潜力;依托大模型的生成式AI产品也推动着传统小模型的落地应用,基于大小模型协同,为客户构建兼具效果与成本优势的理想方案。

随着技术成熟度曲线进入规模化应用阶段,人工智能产业的市场扩张与经济增长已形成深度绑定关系。对于中国而言,这既是实现科技自立自强的战略窗口,更是培育新质生产力、重塑国际竞争优势的关键机遇。通过政策引导、企业创新与人才储备的协同发力,我们有望在智能芯片、工业大脑、AI服务平台等领域形成多个万亿级产业集群,最终将技术势能转化为驱动经济高质量发展的持久动能。

一站式 AI 云服务平台

更多推荐

28

28 0

0- 0

已为社区贡献2条内容

已为社区贡献2条内容

所有评论(0)